ประวัติศาสตร์

ก่อนที่เราจะเริ่มจ่ายเงินออนไลน์ด้วย Paypal เราจะต้องเลือกผูกบัญชีผู้ใช้ของเรากับบัญชีธนาคารหรือบัตรเครดิตก่อน จากนั้นตอนจ่ายเงินเราจะสามารถเลือกได้ว่าจะจ่ายด้วยการตัดบัตรเครดิต หรือด้วยการ direct debit จากบัญชีธนาคาร (ในประเทศไทยทำได้เฉพาะตัดบัตรเครดิต)

โดยโวลุ่มของ Paypal นั้นผ่าน direct debit ประมาณครึ่งนึง ส่วนอีกครึ่งก็แบ่งกันระหว่าง Visa กับ Mastercard

ระหว่างการตัดบัตรเครดิตกับ direct debit นี่มีรายละเอียดที่แตกต่างหลายอย่าง แต่อันนึงที่สำคัญก็คือ direct debit จะมีค่าธรรมเนียมที่ถูกกว่า ยกตัวอย่างเช่นในอเมริกา ระบบ direct debit ของเค้าเรียกว่าระบบ ACH ซึ่งมีค่าธรรมเนียมครั้งละ $0.15 ถึง $0.95 ในขณะที่ค่าธรรมเนียมบัตรเครดิตอาจสูงถึง 2.3% ซึ่งถือว่าต่างกันเยอะทีเดียว

ค่าธรรมเนียมบัตรเครดิตนี้ Paypal ต้องเป็นฝ่ายจ่าย และเป็นความเสี่ยงทางธุรกิจที่สำคัญของ Paypal เพราะค่าธรรมเนียมที่ Paypal คิดจากร้านค้าคือ 2.9% + $0.3 ต่อรายการ ซึ่งต้องแบ่งให้บัตรเครดิตตั้ง 2.3%

ใน Form 10-K ล่าสุดของ Paypal ความเสี่ยงทางธุรกิจที่สำคัญ 2 อย่างที่ถูกยกขึ้นมาพูดถึงก็คือการที่สัดส่วนผู้ใช้งานผ่านบัตรเครดิตเพิ่มขึ้น หรือการที่บัตรเครดิตจะเพิ่มค่าธรรมเนียม

Paypal ก็เลยพยายามเชิญชวนให้ลูกค้าเลือกวิธี direct debit ที่มีค่าธรรมเนียมถูกกว่า ทั้งสำหรับลูกค้าใหม่ และลูกค้าเดิมที่เคยผู้ไว้เฉพาะบัตรเครดิต ทำให้ Visa โมโหมาก เพราะเป็นการดึงลูกค้าของตัวเองออกไปใช้ระบบที่เป็นคู่แข่ง ซึ่ง Visa เสียประโยชน์เต็มๆ จน CEO Visa ถึงกับออกมาขู่ว่าถ้าไม่เลิก Visa จะเริ่มชนกับ Paypal แล้วนะ

หลังจากนั้นไม่ถึงสองเดือน เราก็ได้เห็น VISA ประกาศความร่วมมือเพิ่มเติมกับ Paypal เป็นการสงบศึกในระยะสั้น

The Strategic Partnership

เรามาดูว่ารายละเอียดข้อตกลงร่วมมือนี้คืออะไรครับ

- Paypal จะให้ความเท่าเทียมระหว่าง direct debit กับ credit card คือจะให้ลูกค้าเลือกเองว่าจะใช้วิธีไหน โดยไม่เชียร์ direct debit มากอย่างที่ผ่านมา และจะมีโฆษณาให้ลูกค้าสามารถสมัครบัตร Visa ใหม่ในเว็บ Paypal เองด้วย (ส่วนนี้เป็น exclusive 12 เดือนสำหรับ Visa)

- Paypal จะร่วมโครงการ Visa Digital Enablement Program (VDEP) ซึ่งจะเปิดโอกาสให้สามารถใช้ Paypal wallet จ่ายเงินในร้านค้าที่รับ Visa contactless payment (NFC, QR Code, Beacon) ได้ ในลักษณะเดียวกับ Apple Pay และ Android Pay (ผ่านระบบ Visa Token Service)

- Paypal กับ Venmo จะเปิดให้ cash-out ผ่านบัตรเดบิตของ Visa (ใช้ระบบ Visa Direct)

- Paypal จะให้ข้อมูลเกี่ยวกับ transaction กับธนาคารที่เป็นผู้ออกบัตร Visa มากขึ้น (ให้เหมือนกับเวลาที่ลูกค้าจ่ายผ่านบัตรโดยตรง)

- Visa ยอมตกลงค่าธรรมเนียมระยะยาว ช่วยลดความเสี่ยงทางธุรกิจที่สำคัญของ Paypal

อ้างอิงจาก press release

Update: Mastercard กับ Paypal เพิ่งประกาศความร่วมมือลักษณะคล้ายๆ กันนี้เมื่ออาทิตย์ที่แล้ว

ใครได้อะไรจากข้อตกลงนี้

Paypal

สิ่งสำคัญที่สุดที่ Paypal ได้ก็คือความมั่นคงทางธุรกิจจากความแน่นอนของอัตราค่าธรรมเนียม แต่ก็ต้องแลกมากับรายจ่ายค่าธรรมเนียมที่น่าจะสูงขึ้นเมื่อสัดส่วนลูกค้าใช้จ่ายผ่านบัตรเครดิตมากขึ้น

แต่ข้อ 2 ก็มีความสำคัญเพราะเป็นการเปิดประตูให้ Paypal ก้าวออกจากการเป็นผู้เล่นในสนาม online/mobile payment เพียงอย่างเดียว ซึ่งการ diversify ธุรกิจเป็นสิ่งที่ Paypal ตั้งใจทำมากในช่วงหลัง (เช่นที่ประสพความสำเร็จกับ Venmo) เพราะธุรกิจ Payment ตอนนี้มีการเปลี่ยนแปลงเร็วมาก และมีผู้เล่นรายใหม่เกิดขึ้นตลอดเวลา การมีรายได้กระจุกตัวจากธุรกิจ online/mobile payment ไม่ใช่เรื่องดี

Visa

Visa น่าจะได้ volume ธุรกิจมากขึ้นจากข้อตกลงนี้ จากสัดส่วนการใช้งานของลูกค้า Paypal

และดีลนี้น่าจะทำให้ผู้ใช้ผูกบัตรเดบิต Visa กับ Paypal/Venmo มากขึ้นเพราะสามารถใช้ cash-out ได้

ธนาคาร

ในฐานะผู้ออกบัตร การที่ลูกค้าเลือกจ่ายด้วย credit card จะทำให้ธนาคารได้ค่าธรรมเนียมมากกว่าการจ่ายผ่าน direct debit ดังนั้นธนาคารก็ได้ประโยชน์เช่นกัน

ผู้บริโภค

ผมคิดว่าผู้บริโภคก็ได้ประโยชน์จากข้อตกลงนี้ เพราะก็ยังสามารถเลือกได้อยู่ดี ว่าจะจ่ายเงินผ่าน direct debit หรือ credit card และต่อไปก็มีตัวเลือกที่จะใช้ Paypal Wallet ในร้านค้า physical store ต่างๆ ได้มากขึ้นด้วย ซึ่งผมคิดว่าเป็นเรื่องดี ไม่อย่างนั้นเราอาจจะเหลือ Apple Pay, Android Pay, Samsung Pay แข่งกันอยู่ไม่กี่ราย

ตัวเลขทางการเงินของ Paypal

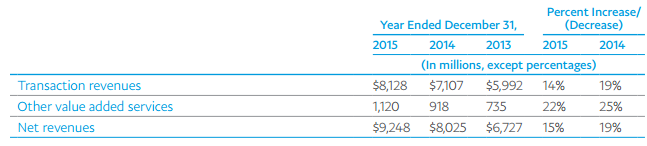

รายได้หลักยังมาจาก transaction fee 88% ส่วนอีก 12% มาจากรายได้อื่นๆ เช่น Paypal Credit

รายได้จาก transaction fee โตขึ้น 19% และ 12% ในสองปีล่าสุด

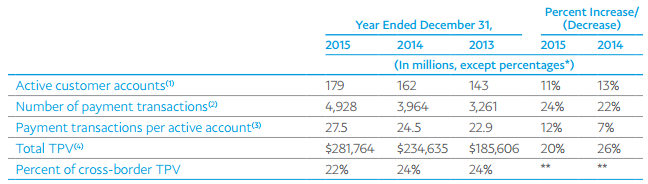

Total Payment Volume (TPV) โตขึ้น 26% และ 20% ในสองปีล่าสุด และจำนวน transaction ต่อ active user ต่อปียังเพิ่มขึ้นอยู่

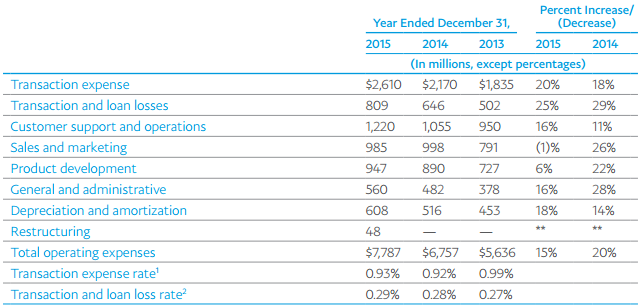

รายจ่ายที่ใหญ่ที่สุดก็คือ transaction expense ที่จ่ายให้ธนาคารและบัตรเครดิต โดย transaction expense rate (รายจ่าย transaction expense หารด้วย TPV) ลดลงมาจาก 0.99% เมื่อปี 2013 มาอยู่ที่ 0.93% ในปี 2015 แต่อัตราส่วนนี้น่าจะเพิ่มขึ้นหลังจากบรรลุข้อตกลงกับ Visa และ Mastercard

น่าสนใจมากว่า Paypal จะ re-invent ตัวเองสำเร็จหรือเปล่า เราไม่น่าจะต้องรอคำตอบนี้นานนักครับ